こんにちは。諜報部長。

税理士で諜報部員のAです。

さて、今回の報告は、

「通勤手当の非課税限度額の引上げ」

についてお話させて頂きます。

■通勤手当の非課税限度額の引上げ

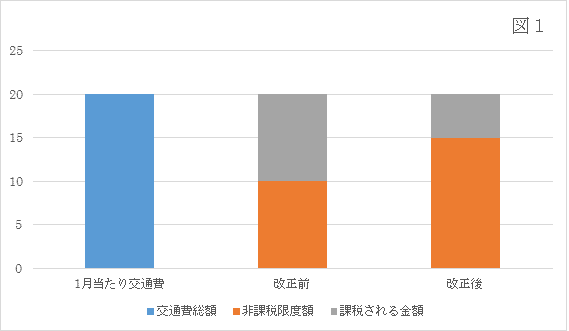

平成28年度の税制改正により、

通勤手当の1か月当たりの非課税限度額が

10 万円から 15 万円に引き上げられました。

改正後の非課税規定(新規定)は、

平成28年1月1日以後に

支払われるべき通勤手当について適用されます。

※なお、次に掲げる通勤手当については、改正後の非課税規定は適用されません。

- 平成27年12月31日以前に支払われたもの

- 平成27年12月31日以前に支払われるべき通勤手当で、平成28年1月1日以後に支払われるもの

- 1又は2の通勤手当の差額として追加支給されるもの

ここで、この政令施行前の1月1日から3月31日までに

支払われるべき通勤手当は、

改正前の規定により税額計算されていますから、

税金が過納となっています。

この過納となる部分については、平成28年度の年末調整の際に精算を行うこととなります。

(注1)既に支払われた通勤手当が改正前の非課税限度額以下である人については、

この精算の手続は不要です。

(注2)年の中途に退職した人など平成28年度の年末調整の際に精算する機会のない人については、

確定申告により精算することになります。

また、経理システムが間に合わない等の理由で

改正への対応が間に合わず、政令施行日である4月1日以後についても

改正前の非課税規定(旧規定)で支払ってしまった場合も税金の過納となります。

この場合には、年末調整による精算ではなく、

旧規定による源泉徴収を行った後、速やかに誤納還付請求を行うことで、

新規定を適用した場合の差額の還付を受けることができます。

新規定との差額精算については、

通勤手当の支払い時期によって適用関係が異なるので、

どの期間に対応するものなのかを確認する必要があります。

対象となりそうな方は、自社の経理部門や人事・総務部門へ

お尋ねになってはいかがでしょうか?

では、今週の報告は以上です。

また次週、宜しくお願い致します。